Staatsquote und Lohnnebenkosten

Begriff „Staatsquote“

Unter dem Begriff „Staatsquote“ versteht man das Verhältnis der Ausgaben des Gesamtstaates zum Bruttoinlandsprodukt (BIP, Marktwert aller im Inland produzierten Endprodukte) bezogen auf das jeweilige Betrachtungsjahr:

Staatsquote = Staatsausgaben/BIP

Die Staatsquote ist eine statistische Messzahl dafür, in welchem (relativem) Umfang der Staat in die gesamtwirtschaftliche Ressourcenverwendung eingreift. Der Gesamtstaat umfasst dabei – in der Abgrenzung des Europäischen Systems der Volkswirtschaftlichen Gesamtrechnungen (ESVG) – alle Körperschaften (öffentlichen Haushalte), die

- als wirtschaftliche Hauptaktivitäten die Produktion und Bereitstellung nicht marktbestimmter Güter und/oder die Umverteilung von Einkommen und Vermögen betreiben, sowie

- sich hauptsächlich aus Zwangsabgaben finanzieren.

Die wichtigsten öffentlichen Haushalte in der Bundesrepublik sind zum einen die so genannten Gebietskörperschaften (Bund, Länder und Gemeinden/Gemeindeverbände/Zweckverbände) sowie die verschiedenen Zweige der Sozialversicherung:

- Gesetzliche Rentenversicherung (GRV),

- Gesetzliche Krankenversicherung (GKV),

- Arbeitslosenversicherung (ALV),

- Gesetzliche Pflegeversicherung (GPV) und

- Gesetzliche Unfallversicherung (GUV).

Höhe der Staatsquote und Struktur der Staatsausgaben

Nach Berechnungen des Statistischen Bundesamtes lag die Höhe der deutschen Staatsquote im Jahr 2010 bei rund 46,6 %. Inhaltlich bedeutet dies, dass die Ausgaben des deutschen Gesamtstaates 2010 rechnerisch fast die Hälfte der im selben Jahr in Deutschland erwirtschafteten Einkommen beanspruchten. Den mit Abstand größten Ausgabenposten stellten dabei die Sozialleistungen des Staates dar (Geld- und Sachleistungen).

Träger und Finanzierung der Sozialleistungen

Hauptträger der Sozialleistungen ist die Sozialversicherung (neben den Kommunen als Träger der Sozialhilfe), in der im Grundsatz jeder abhängig beschäftigte Arbeitnehmer Mitglied sein muss. Die Finanzierung der laufenden Ausgaben der Sozialversicherung erfolgt größtenteils durch Zwangsbeiträge der Versicherten nach dem so genannten Umlageverfahren (zu rund 80 %, der Rest über staatliche Zuschüsse).

Die individuelle Beitragshöhe bemisst sich grundsätzlich – differenziert nach den einzelnen Sozialversicherungszweigen – am (versicherungspflichtigen) Einkommen des Versicherten (Ausnahme: Gesetzliche Unfallversicherung GUV, in die nur die Arbeitgeber Beiträge leisten):

Individuelle Beitragshöhe = Beitragssatz x versicherungspflichtiges Einkommen

Die Beitragssätze der verschiedenen Zweige der Sozialversicherung sind seit den 1970er-Jahren erheblich gestiegen. Betrug die Aufsummierung der Beitragssätze zur Sozialversicherung (ohne GUV) 1970 „nur“ 26,5 %, so erreichte sie im Jahr 2000 rund 41 %. Wesentliche Gründe für diesen Anstieg sind

- die seit den 1970er Jahren mehr oder weniger kontinuierlich wachsende Arbeitslosenquote und

- der schrittweise Anstieg der Altenquote (Zahl der Rentner im Verhältnis zur Zahl der aktiven Erwerbsbevölkerung).

Sozialbeiträge und Lohnnebenkosten

Grundsätzlich tragen Arbeitnehmer und Arbeitgeber – ausgenommen die GUV mit einem Arbeitgeberanteil von 100 % – die anfallenden Sozialbeiträge zu gleichen Teilen (die so genannte Parität). Dies hat zur Konsequenz, dass die Arbeitgeberanteile bei den betreffenden Unternehmen zusätzlich zu den an die Arbeitnehmer ausgezahlten Bruttolöhnen und -gehältern als so genannte Lohnnebenkosten anfallen. Unter die Lohnnebenkosten (auch Personalzusatzkosten genannt) fallen alle Arbeitgeber-Aufwendungen für die Mitarbeiter, die nicht im direkten Zusammenhang mit der tatsächlich geleisteten Arbeit stehen. Die Arbeitgeberbeiträge zur Sozialversicherung stellen dabei nur einen – wenn auch großen – Teil der insgesamt anfallenden Lohnnebenkosten dar. Andere Lohnnebenkosten sind

- bestimmte tariflich vereinbarte Leistungen (wie z. B. bezahlter Urlaub,

- Sonderzahlungen oder

- Leistungen zur Vermögensbildung der Arbeitnehmer) und

- freiwillige betriebliche Leistungen (wie z. B. Pensionszusagen an die Beschäftigten).

Insbesondere der Anstieg der Beitragssätze zur Sozialversicherung hat dazu geführt, dass sich die Lohnnebenkosten über die letzten Dekaden stark erhöht haben.

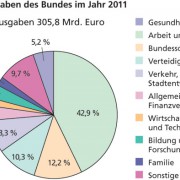

Struktur der Staatsausgaben 2011

Sozialversicherung Sozialleistungen Lohnnebenkosten Gesetzliche Krankenkasse Arbeitslosenversicherung (ALV) Gesetzliche Rentenversicherung (GRV) Parität Gesetzliche Krankenversicherung (GKV) Gesetzliche Pflegeversicherung (GPV) Arbeitslosigkeit Finanzierungsprobleme Sozialbeiträge Arbeitgeber-Aufwendungen Arbeitgeberbeiträge Tarifpolitik Umverteilung Gesetzliche Unfallversicherung (GUV) Staatsausgaben Staatsquote

Stand: 2010

Dieser Text befindet sich in redaktioneller Bearbeitung.

Ein Angebot von ![]()