- Lexikon

- Politik/Wirtschaft

- 1 Politik und Wirtschaft als Wissenschaften und ihre Methoden

- 1.2 Wirtschaftwissenschaften und Strömungen des wirtschaftlichen Denkens

- 1.2.2 Wirtschaftswissenschaften

- Betriebswirtschaft/Betriebswirtschaftslehre

Betriebswirtschaft/Betriebswirtschaftslehre

Betriebswirtschaft

Die Beschaffung ist die erste Stufe des betrieblichen Leistungsprozesses und bedeutet nichts anderes als die Bereitstellung der für die eigentliche Produktion notwendigen Produktionsfaktoren, also die Beschaffung sämtlicher Betriebsmittel (Gebäude, Maschinen), Material, Werkstoffe, Materialien, Kapital und Arbeitskräfte.

Die Lagerung ist eng mit der Beschaffung verbunden, da beschaffte Güter selten sofort in der Produktion eingesetzt bzw. erzeugte Produkte sofort abgesetzt werden.

Die Leistungserstellung, auch Produktion, ist die Durchführung des Produktionsprozesses, also die Erbringung der eigentlichen Leistung bzw. die Herstellung der Güter. Im Prozess der betrieblichen Leistungserstellung ist die Produktion der Beschaffung (und der Forschung und Entwicklung) nach- und dem Absatz vorgelagert.

Absatz ist:

- die Überlassung oder auch Vermietung einer Ware oder Dienstleistung gegen Entgelt,

- die Menge überlassener Waren oder Dienstleistungen,

- die letzte Stufe im betrieblichen Leistungsprozess nach den Hauptstufen Beschaffung und Produktion bzw. Leistungserstellung.

Anders ausgedrückt bedeutet Absatz, dass die produzierten Güter und Dienstleistungen dem Verbraucher angeboten werden.

Die Güter werden über den Handel auf speziellen Märkten angeboten (indirekter Absatz) während Dienstleistungen dem Verbraucher direkt (direkter Absatz) angeboten werden.

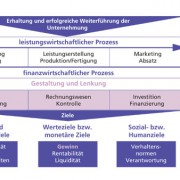

Finanzierung ist im engen Sinne die Beschaffung von Kapital, im weiteren Sinne umfasst Finanzierung sämtliche Entscheidung über die Beschaffung und Verwendung von Kapital (fremdes, eigenes). Finanzierung wird nach der Herkunft der Mittel und den jeweiligen Eigentumsverhältnissen unterschieden in Außenfinanzierung (die benötigten Mittel werden auf dem Geld- bzw. Kapitalmarkt aufgenommen), Innenfinanzierung (Finanzierung mit Mitteln, die durch den betrieblichen Umsatz gewonnen werden), Eigenfinanzierung (Finanzierung mit Eigenkapital) und Fremdfinanzierung (Finanzierung mit Fremdkapital).

Finanzierung kann auch nach der Verwendung unterschieden werden:

Finanzierung

- mit kurzfristigen Mitteln (z. B. Kontokorrentkredit),

- mit langfristigen Mitteln (z. B. langfristige Kredite oder Eigenkapital),

- für außergewöhnliche Vorhaben (z. B. Beteiligung an anderen Unternehmen, Fusionen).

Finanzierungsmaßnahmen müssen berücksichtigen, dass die Höhe der Finanzierungsmittel dem tatsächlichen Kapitalbedarf entspricht, z. B. kurzfristige Mittel nur für den kurzfristigen Kapitalbedarf verwendet werden oder die Verzinsung mit der Unternehmensrentabilität verglichen wird.

Betriebliche Grundfunktionen

Betriebswirtschaftslehre

Die Betriebswirtschaftslehre (BWL) ist der Teil der Wirtschaftswissenschaften, der die Vorgänge und Gegebenheiten in einem Betrieb erfasst. Darüber hinaus werden die Erkenntnisse der Betriebswirtschaftslehre genutzt, um Wege zu finden, in optimaler Weise die Ziele eines Betriebes erfüllen. Die Betriebswirtschaftslehre unterteilt man in die allgemeine Betriebswirtschaftslehre und die spezielle Betriebswirtschaftslehre (Bild 2).

Die allgemeine Betriebswirtschaftslehre dient der Beschreibung und Erklärung betrieblicher Sachverhalte und Probleme. Sie konzentriert sich auf die grundlegenden Wirtschaftsbedingungen, die für alle Wirtschaftseinheiten zutreffen.

Die spezielle Betriebswirtschaftslehre umfasst Funktionen Buchführung, Bilanzierung, Kostenrechnung, Planung und Organisation. Neben diesen grundlegenden Bereichen der Betriebswirtschaftslehre gibt es noch besondere Formen der Betriebswirtschaftslehre, die sich auf bestimmte Bereiche oder Branchen konzentrieren.

Zu den besonderen Betriebswirtschaftslehren zählen z. B. die Betriebswirtschaftslehre der Banken, der Industrie, des Handels, des Absatzes usw. Beispiel:

Eine typische betriebswirtschaftlich wichtige Frage ist z. B. die Frage nach der optimalen Verwendung von Wirtschaftsgütern. Optimal bedeutet im Sinne der Betriebswirtschaftslehre, dass

- mit einem gegebenen Aufwand an Wirtschaftsgütern ein möglichst hoher Ertrag oder Nutzen erzielt wird (Maximumprinzip)

- der nötige Aufwand zur Erzielung eines bestimmten Ertrages möglichst gering gehalten wird (Minimalprinzip)

- ein möglichst günstiges Verhältnis zwischen Aufwand und Ertrag realisiert wird.

Die Betriebswirtschaftslehre befasst sich also im Unterschied zur Volkswirtschaftslehre mit den einzelwirtschaftlichen Prozessen, während die Volkswirtschaftslehre die gesamtwirtschaftlichen Prozesse eines Landes, einer Region, eines Zweiges untersucht.

Unterscheidungsmerkmale der wichtigsten Betriebstypen

| Merkmal | Betriebstypen |

| Zuordnung zum Wirtschaftszweig | Industriebetriebe Handwerksbetriebe Verkehrsbetriebe Handelsbetriebe Banken Versicherungen |

| Art der Leistungsherstellung | Konsumgüterbetriebe Produktionsgüterbetriebe Dienstleistungsbetriebe |

| Rechtsform | Einzelunternehmen Personengesellschaften Kapitalgesellschaften Genossenschaften |

| Anzahl der Beschäftigten | Kleinbetriebe Mittlere Betriebe Großbetriebe |

| Bestimmende Produktionsfaktoren | Arbeitsintensive Betriebe Kapitalintensive Betriebe Mitarbeiterintensive Betriebe |

Gliederung der Betriebswirtschaftslehre

Verwendung Betriebswirtschaft Wirtschaftsbedingungen Eigentumsverhältnisse Herstellung Leistungserstellung Allgemeine Betriebswirtschaftslehre Funktionen Kapital Betrieb Besondere Betriebswirtschaftslehre Wirtschaftsgüter Beschaffung Mittel Produktion Absatz Eigenfinanzierung Außenfinanzierung Grundfunktionen Märkte Spezielle Betriebswirtschaftslehre Lagerung Finanzierung Volkswirtschaftslehre Branchen Innenfinanzierung Betriebswirtschaftslehre Güter Fremdfinanzierung Dienstleistung

Stand: 2010

Dieser Text befindet sich in redaktioneller Bearbeitung.

Ein Angebot von ![]()